どうお金をやりくりする?プロに聞く、治療と共に歩む人生設計

重症筋無力症になったことでそれまでのような働き方ができず、仕事を辞めたり収入が減ったりと、治療費や今後の生活費をどう蓄えれば良いか悩む方は多いかもしれません。治療を続けながら生きていくために、お金のやりくりは重要な問題です。

そこで今回は、税理士・ファイナンシャルプランナーで、難病を抱えるお子様の母親でもある大野紗代子さんにインタビュー。患者さんが無理なくできるお金のやりくり方法や、ライフプランの立て方について教えていただきました。

重症筋無力症の方が抱えるお金と人生設計の悩みとは?

重症筋無力症(myasthenia gravis:MG)では、筋力の低下によってさまざまな症状を引き起こします。それにより、以下のようなお金・人生の悩みが生じやすいでしょう。

- ・重症筋無力症の症状(疲れやすい、力が入らない、眼瞼下垂や複視など)によって、仕事が続けられず休職や退職を余儀なくされた場合、治療や生活をするための収入を得る手段がなくなる

- ・完治はしない病気であるため、今後かかり続ける治療費が不安

- ・いつ働けなくなるか・働けるようになるかが予測できないため、生活のために必要な金額がわからず、人生設計を立てることが難しい

- ・勤続年数が少ない、または分断されているため、まとまった退職金がのぞめず、老後の蓄えが心配

- ・難病の治療中でも入れる医療保険や、選ぶ際のポイントが分からない

出典

- ※ https://ucbcares.jp/patients/gmg/ja/content/1152910757/symptom-variations

- ※ https://mgjapan.org/about-mg/

- ※ https://money-career.com/article/1844

まずは人生設計を立ててみることが大切

病気を抱えていると、将来に対して不安な気持ちになりやすいものです。ですが、この気持ちは漠然とした不安からくるものであることがほとんどだと思います。「どうなるかわからないから、とにかくお金を貯めておかなくちゃ」と考えている方も多いのではないでしょうか。

そんなときはライフプランを立ててみるのがおすすめです。今後の見通しが立ち、具体的にいつ何をしなければいけないのかがわかってきます。

ライフプランを立てることによって、漠然とした不安をモヤモヤ悩みながらなんとなく過ごすのではなく、問題を解決するための具体的な行動を起こすことができるのです。

そのため、予測ができないなりにも、まずはライフプランを立ててみることが大切です。

患者さんの多くは、重症筋無力症の症状によって「体調がいつどのように変化するかわからない」ということを問題に感じるかもしれません。しかし、突然病気になったり、事故に遭ったりする可能性は誰にでもあります。そのため、ライフプランの立て方にそこまで大きな違いを抱く必要はないでしょう。

今後の課題とやるべきことを具体化できれば、漠然とした不安から脱却し、少しずつ心が軽くなっていくはずです。

ここからは、ライフプランの立て方をステップごとに解説していきます。

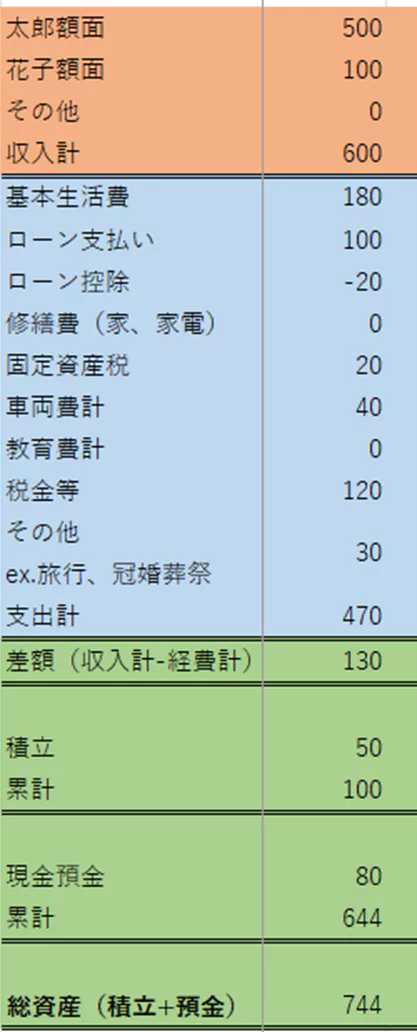

【ステップ1】現状を把握する

まずは、家計の状況を正しく把握します。現在の収入と支出、積立・現金預金などの貯蓄、ローンなどの負債を書き出してみましょう。金額は十万円単位など、ある程度大まかでもOKです。

家族がいる場合は、ご自身だけでなく世帯全体で計算しましょう。

▲1年間の収支。支出は項目ごとに分けると把握・計算がしやすくなります(ライフプラン表の例)

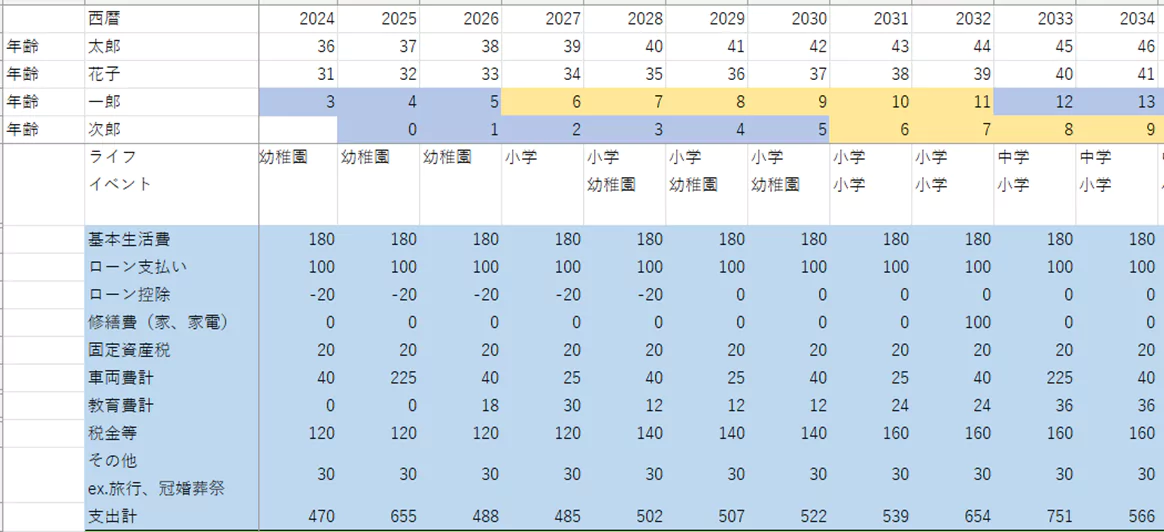

【ステップ2】目標を設定する

ステップ1で算出した支出をもとにしながら、今後の目標を立てます。ライフステージによってかかる金額が変わってきますので、想定されるライフイベントを書き出し、それに合わせて支出額を書き出します。例えば、結婚、出産、子どもの教育費、老後の生活費などです。こうすることで「何年後にいくら必要になるのか」がわかるため、これを貯蓄額の目標にしてライフプランを組み立てていきます。

▲自動車の買い替え、住宅の修繕費なども定期的に必要になるお金ですので、忘れずに組み込みましょう(ライフプラン表の例)

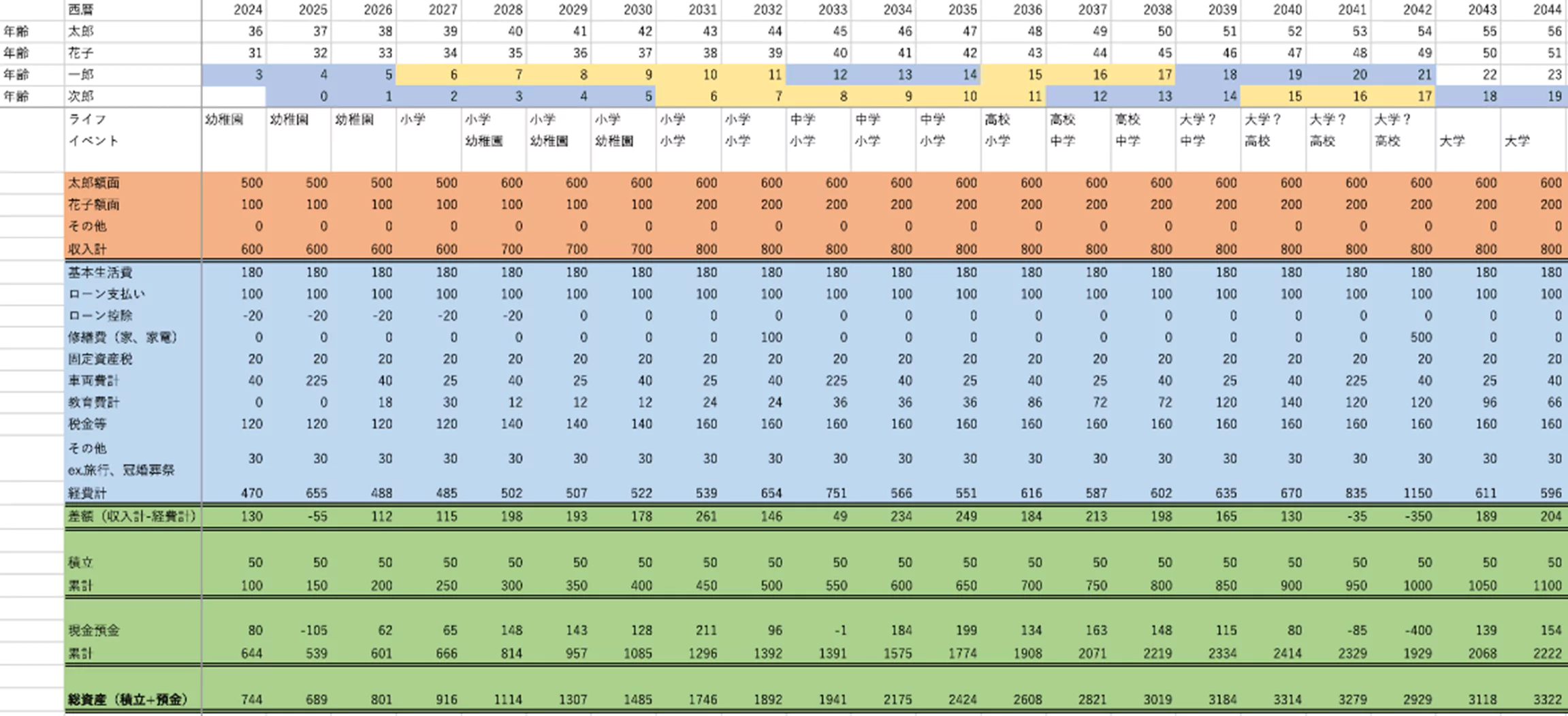

【ステップ3】現在の収入と目標を照らし合わせて調整する

現在の収入をもとに、今後見込まれる昇進・昇給なども踏まえて今後の収入を記入していきます。この時にステップ2で決めた目標額と合わないようなら、収入を増やしたり支出を減らしたり、目標自体を見直したりする必要があります。

また、このステップではリスクについても想定しておきましょう。症状が悪化して働けなくなった場合や入院などで突然の出費があった場合はどうするのか考えておくことが大切です。収支の状況に合わせて、医療保険を見直す、数年間の生活費を貯蓄しておくなどの対策ができるでしょう。

全体の収支が見えてくるので、貯蓄に関しても、預金だけで足りるのかどうかを考え、資産運用をする場合はそれも踏まえてライフプランを組みます。

【ステップ4】運用しながらライフプランを見直し、更新する

ライフプランは、一度立てて終わりではありません。初めに想定したプランの通りに進むことの方が少ないのです。収支が予定通りでなかったり、物価が上昇したり、予定していたライフイベントが起こらなかったりなど、さまざまな変更があります。

できれば1年ごと、難しければ3年や5年ごとでも良いので、無理のないタイミングで現状とプランを見比べ、その都度最適化していくことが大切です。

人生設計から見えた課題の「対策」を考える

ライフプランを立てたことでわかったお金の課題は、一つひとつ具体的に対策を考えて解決します。「支出を減らす」「収入を増やす」のどちらか、または両方によって資産を調整していきましょう。

支出を減らす

支出を減らすためにできる主な方法をご紹介します。

行政や自治体の支援・制度を利用する

行政や自治体の制度を使うと、治療費や家賃、光熱費、交通費などの補助を受けることができます。難病にも指定されている重症筋無力症にはさまざまな支援がありますので、「申請すれば受けられるのに見落としていた」ということがないように、今一度確認して漏れなく活用できるようにしましょう。

固定費を見直す

日々の支出を減らしたいときは、まず「固定費」を見直すことがおすすめです。固定費とは、住居費、光熱費、通信費など、毎月固定でかかるお金のこと。一度見直すと長期間にわたって支出が抑えられるため、楽な割に効果が大きい節約になります。具体的には、住宅ローンを借り換えたり、電気・ガス・通信の会社を一つにまとめたりすることで、固定費を削減できる場合があります。

保険を見直す

すでに入っている医療保険・生命保険などは、不要なものがないか確認し、あれば解約しましょう。重症筋無力症の場合、新たに入ることができる保険が限られるかもしれませんが、加入できるものもあります。保険は入院予定の有無などによっても異なりますので、自分の状況を踏まえて探してみましょう。

また、自分が保険に加入できない場合は、家族の保険を見直すことで、得たい保証を付けることができるかもしれません。

近年は、「保険は安い掛け捨てタイプのものに加入して、その分資産運用にお金をかける」というスタイルが人気ですが、全ての人にとってそれが正解というわけではありません。資産運用にはリスクがついて回りますので、確実性を求めたい方は、リターンが保証されている貯蓄型の保険を選ぶこともおすすめです。

節税する

支出を抑えようとするとき、意外と見落としがちなのが「税金」です。医療費控除や年末調整での申請漏れによって損をしているケースは少なくありません。税のことがよくわからないという方は、税理士に相談してみると良いでしょう。

収入を増やす

収入を増やすには、仕事ももちろん大切ですが、それだけではありません。自分にできる方法を検討してみましょう。

仕事でのスキルアップ

既に働いている方は、現状の仕事でスキルアップをして出世することが、収入を増やす近道になります。自分の強みを伸ばし、周りの人と差別化をして自分の価値を高めていきましょう。

副業をする

仕事を続けながらできる副業があれば、収入の増加につながります。とはいえ、無理をして体調が悪くなってしまっては本末転倒なので、ご自身の体と相談しながら無理なくできるかどうかよく考えましょう。

資産運用をする

預金だけではなく、資産を運用することで、長期的に見たときの総資産を増やしやすくなります。

さまざまな金融商品がありますが、お金に詳しくない方でも始めやすいのは投資信託です。投資先の選定や運用をプロが行ってくれるため比較的簡単にできます。ただ、元本が保証されているわけではありませんので、リターンが少なめであっても確実に増やしたいと考える方は、前述したように貯蓄型の保険を使って運用する方法もあります。

資産運用をする際の注意点としては、短期間で換金・解約をすると、元本割れのリスクが高まるということ。そのため、急な体調不良などでお金が必要になることも想定し、有事に対応できる預金は確保しつつ、その上での余剰資金を運用に回すことが大切になります。

自分だけで解決が難しい時は、プロの力を借りる

人生設計から課題解決まで、全て一人で考えるのが大変という方は、ファイナンシャルプランナーに相談して一緒に考える方法もあります。

ファイナンシャルプランナーに相談できることは、大きく分けて以下の6つです。

- ①家計の管理(削減できそうな支出のチェックも含む)

- ②貯蓄や資産運用の計画、投資先

- ③住宅ローン、返済計画、不動産投資

- ④保険の見直し

- ⑤教育資金の計画

- ⑥老後資金の計画

なお、節税など税金に関しての相談をしたい場合は、税理士に依頼するとより専門的に対応してもらえます。

自分に合ったファイナンシャルプランナーの見つけ方

難病の支援制度などについて専門的な知識があるファイナンシャルプランナーは多くありません。そのため、それらについては病院や役所などで聞き、ファイナンシャルプランナーにはお金のことを相談する、と分けて考えた方が探しやすいでしょう。

ファイナンシャルプランナーが無料相談などを実施していることもありますから、まずは気軽に相談に行ってみると良いと思います。ただ、特定の保険や金融商品を勧められることもありますので、複数のファイナンシャルプランナーに会ってみて、「この人は信頼できそう」と思える方に相談することをおすすめします。

とはいえ、お金や人生に対しての考え方は人それぞれ。ファイナンシャルプランナー一人を盲信せず、必ず自分でも調べながら、「任せる」のではなく「一緒に考える」という意識をもつことが大切です。

家族が重症筋無力症になった場合、支えるために何ができる?

ここまでは、自分が重症筋無力症の場合についてお話ししてきましたが、家族が患った場合にできること・考えておくと良いことについてもご紹介します。

家族のうち、働き手の方が重症筋無力症になった場合

本人はもちろん、家族の生活をどう守っていくかを考える必要があります。

まずは世帯としてどのような制度の対象になり、どのようなサービスを受けられるかを確認し、必要な支援を受けるようにしましょう。

その上で、世帯全体でどうやって収入を得て生活をしていくのか、本人とも話し合いながら無理のないスタイルを決めていくことが大切です。

子どもが重症筋無力症になった場合

子どもが患った場合、最も心配になるのは、「親が亡くなった後どうするか」ということ。もしものことを考え、子どもが小さいうちから準備をしておくことが大切です。

経済的な面も含め生活を支えていくには、遺書を書いておく、後見人を付けるなどの方法があります。もしくは、「家族信託」といって、自分の財産を家族に管理してもらうという方法もあります。

これらについては、司法書士や税理士に相談すると具体的な手続きをサポートしてもらうことができます。

最後に…

自分や家族が難病になると、とにかく不安な気持ちになります。私自身も、娘が難病になり、「どうしよう」「これからどうなるんだろう」と、とても大きい不安を抱えました。

ただ、不安の中でも、体調や病状に関することはどうにもならない場合もありますが、経済的な不安に関しては、対策することで軽減できる部分が多いです。

ですから、解消できる不安は解消し、なるべく多くの時間を笑顔で、明るい気持ちを持って過ごしてもらえるといいなと思います。難しいことや面倒なことは、私たちのようなプロに相談してもらうことで、少しでも心が軽くなり、安心してもらえたら嬉しいです。

PROFILE

大野 紗代子さん

税理士・ファイナンシャルプランナー。大野紗代子税理士事務所代表。

税務や会計、資産管理、運用、相続などについての相談に乗るだけでなく、障害児家庭におけるお金と「親なきあと」の対策についての相談室を運営。税理士ならではの、税務・お金・法律の知識を使って、多くの家庭のお金と将来の悩みを解決している。